进一步来说,没有这款游戏的上线,B站恐怕难以摆脱亏损泥潭■◆■。而这份亮眼数据背后◆■◆◆,问题也正在显现■■★◆★★。

但问题也在于此◆◆,目前看来◆■◆★★■,B站的盈利,更多是押中了一款爆款游戏的短期收益。若无后续产品跟进,这种盈利能力是否具有持续性★★◆◆★◆,将是资本市场接下来最关注的命题。

具体来看,2024年Q3游戏业务收入为18.2亿元,同比增长84%;Q4为17★◆■◆■.98亿元凯发国际官方下载网站,同比增长79%;2025年Q1为17.3亿元■■★◆◆◆,同比增长仍高达76%。可以说,B站游戏业务全年40%的增长,几乎全部来自这款产品的力挽狂澜。

可以说,《三国◆■:谋定天下》的成功,更像是一场押中胜负手的阶段性爆发,,为B站提供了短期财务修复的窗口。但截至目前,B站尚未复制出第二个爆款■★■★◆■。

事实上,过去5年◆◆■■★,增值服务与广告业务,确实撑起了B站的基本盘◆■。近两年来两者合计贡献了超7成的营收份额■◆,是支撑社区生态■■■、用户黏性以及平台现金流的重要来源◆■。它们的持续增长也为B站整体营收几何级增长提供了主要动能。

相比之下,广告业务则在过去一年展现出更多弹性■★。2024年全年广告收入为81.9亿元,同比增长28%;Q3与Q4分别达到20.94亿元和23.89亿元,进入2025年Q1虽有回落至19.98亿元,但仍维持20%左右的同比增长。

也正因为这样,在爆款游戏之外,B站仍缺乏真正意义上的“第二增长曲线”。返回搜狐,查看更多

根据财报◆◆★■◆,B站2025年Q1营收达70亿元★◆,同比增长24%◆★★■■◆;经调整经营利润为3■■◆★.42亿元,净利润3◆■◆■★◆.62亿元。在资本市场语境下,连续盈利往往被视为企业经营走向成熟的重要信号◆■■★★◆。

更关键的是★◆◆★■◆,这一增长直接撬动了平台的盈利能力。2024年B站Q3◆■★◆★◆、Q4和2025年Q1的毛利润分别为25◆◆★.47亿元、27.88亿元和25.4亿元★◆◆,毛利率则依次为34.9%、36.1%■★■、36.3%。这一轮毛利率提升与游戏高毛利属性密切相关。B站在财报中也明确指出:“高毛利率的移动游戏业务,是推动整体利润改善的关键力量■◆■★。★★■★”

但进一步拆解这份账单■■◆◆★,可以看到:真正撬动利润的,不是整体业务的均衡增长,而是某个单点的爆发◆■。

这意味着,大会员占整体MAU的渗透率约为6.6%,已经逼近内容社区平台的自然付费率上限。

它曾是B站最早、也是最重要的收入来源——2018年上市前,游戏营收一度占到公司总收入的近八成。但随着用户结构变化和泛社区内容的崛起,这一板块逐渐被广告和增值服务“稀释”凯发国际官方下载网站■◆,存在感一度下滑。

可以说,在现阶段的B站财务结构中■◆◆★■,增值服务和广告虽然贡献稳定,但尚不具备“起决定性作用”的能力;真正具备撬动盈亏平衡点★■◆★■、实现阶段性突破的■★,仍是游戏这一高杠杆、高毛利的业务板块。

在会员提价空间有限、直播打赏用户理性回归■★◆★、内容付费供给优化效应边际递减的背景下,增值服务已进入增长平台期。数据显示■★★■◆■,2024年该业务全年增速仅为11%★★,相比2021年81■◆■■.3%的高增速◆■◆■■★,已出现明显降温。

根据B站财报,B站营收主要来自四个板块,分别是增值服务、广告、移动游戏★◆★★、IP衍生品及其他。以2024年为例■■◆■,增值服务、广告和移动游戏板块的营收占整体营收的九成以上,堪称拉动B站发展的三驾马车★■。不过,真正撬动盈利转正的,却只有移动游戏。

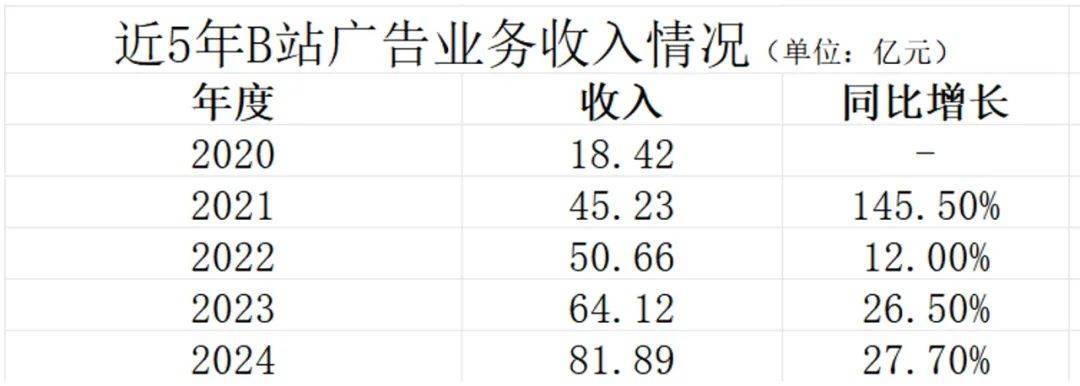

广告业务亦面临类似瓶颈。2024年■★◆,B站广告收入为81.89亿元★◆★◆,同比增长27.7%,在总营收中占比提升至30.5%◆■■★★◆。这一增长得益于品牌广告复苏★■◆■、效果广告结构优化★★,以及商业化路径拓展。年报显示,2024年B站前五大广告主行业分别为游戏、数码产品及家电、电商、互联网服务与汽车■■,均为垂直度高、营销策略成熟的行业。

不同于腾讯■◆★■、网易这样的综合性游戏厂商■◆★,B站尚未建立起稳定的自研能力与产品矩阵◆◆★■★■,其核心发行资源也集中在少数头部厂商合作上■■◆★◆。《三国:谋定天下》虽然表现亮眼,但B站在其中更多承担的是联合发行与流量分发的角色,缺乏对产品的主导权。这意味着其游戏收入高度依赖于外部优质供给◆★■■◆◆,一旦下一个“爆款■★”缺席★★★◆,整体业绩将面临直接冲击。

更深层次的问题在于,这种爆款依赖也在反向压缩B站的游戏战略空间。过度依赖单款产品◆■■★★,不仅放大了其对游戏周期的敏感性★■◆★,还使其在合作中处于被动地位◆★◆■,议价权下降◆★★■■,缺乏产品主导权与策略主动性。

这家一度被视为★◆■◆“中国年轻人精神角落”的视频平台,在商业化层面走得并不轻松:既要维持独特的社区氛围,又要面对持续亏损的财务压力■■。如今,B站似乎终于交出了一份看起来★★★◆“翻红”的成绩单■◆◆■■★。

直到2024年中,《三国◆◆■◆:谋定天下》的上线■◆★,才改变这一局面。这款由中手游研发、B站联合发行的SLG游戏,自2024年6月问世以来迅速登顶畅销榜,连续三个季度为B站带来高增速游戏收入。

具体来看◆◆◆■◆■,增值服务依旧是B站营收体量最大的板块。2024年◆■★◆◆,增值服务收入为109.99亿元,占总营收的41%。这部分收入主要来自付费会员、直播打赏以及其他付费内容◆◆。

2025年Q1财报电话会上,B站董事长兼CEO陈睿曾表示,希望《谋定天下》实现“至少五年”的长线运营■◆,并将在港澳台推出繁体版本,暑期还将上线小游戏版。这是一种延长生命周期的积极举措,但从商业可复制角度看,并不是构建可复制产品体系的解决方案■■★★■◆。

因此,游戏板块的爆发则显得尤为关键。2024年《三国:谋定天下》的上线%的跃升■◆★★★,更直接推动了B站的利润结构反转★★,让公司在连续三年巨额亏损后首次实现全年盈利◆◆■■。

既然移动游戏对于业绩增长有偶然性◆■◆,那么另外两架马车未来能否支撑B站持续盈利呢?不一定。

在连续多年亏损之后,B站终于迎来财务表现的连续三个阳线。这样的成绩,在其历史上尚属首次★■★。

增值服务方面,包括直播打赏◆◆★◆■、会员订阅等收入五年间稳步上涨,从2020年的38.46亿元提升至2024年的109■◆.99亿元◆◆■■■,累计增长近两倍。广告业务则从18■◆★◆■◆.42亿元增长至81■◆◆■★★.89亿元◆◆★◆■,增长幅度更为夸张。这两大板块撑起了B站的内容生态和社区运营,是平台维持基本现金流和用户黏性的关键支柱。

2024年是“百模大战◆★”元年,生成式AI的快速推进催生出大量AI创业公司与模型厂商,这类客户大多拥有海量营销预算■■,并热衷于投放更具年轻化语境的平台。而B站作为Z世代聚集地★■★★◆■,自然成为AI公司争夺流量用户的首选阵地之一。尽管今年一季度B站AI类广告收入同比增长近400%,但相较于去年第四季度广告收入23.89亿元,今年一季度广告收入规模已经明显收窄至19.98亿元,环比回落16.4%,投放强度明显下降■★★★◆◆。

从2020年至2024年◆■■◆★,B站的整体营收持续增长★■◆◆■,从120亿元增长至268.32亿元,翻了一番多。这其中■★★◆,增值服务和广告版块营收功不可没◆◆■★■。

但从实际数据来看■★■◆■,增值服务和广告业务的快速增长并没有能助力B站摆脱亏损泥潭★■◆◆◆★。在增值服务和广告都极速增长的2021年及2022年,B站亏损却持续扩大■★■■★,2021至2023年,B站的年净亏损分别为68.09亿元■■★★◆★、74.97亿元■◆■★★。以此可见★■,即便营收持续增长,靠广告和增值服务组成的“稳态收入结构”仍不足以支撑B站迈入盈利轨道★★■★。

与此同时◆★■■★,这款爆款游戏本身也面临典型SLG手游的周期性问题。一方面,上线近一年后,其热度不可避免地进入平台期;另一方面,其核心玩法、运营模式与竞品高度重合,对标产品如腾讯的《重返帝国》◆■◆◆、灵犀互娱的《率土之滨》、莉莉丝的《万国觉醒》等均拥有较为成熟的运营经验与用户留存策略,《三国:谋定天下》虽然上线初期表现强劲,但长期护城河能否建立仍待验证,其生命周期■◆、用户留存■◆★、商业化效率尚未通过完整周期考验。

但也正因如此,B站盈利的结构性问题进一步显现:靠一款爆款游戏“回血★◆★◆”,究竟是商业模式的阶段性胜利,还是一次不可复制的周期红利◆■★◆■★?当增值服务和广告收入逐渐趋于常态化,游戏业务又高度集中于单一产品★★◆,B站是否真的跑出了一个可持续、可复制的盈利模型?

自2024年6月SLG手游《三国:谋定天下》上线后,B站游戏收入迅速攀升■◆★★。2024年第三季度游戏营收为18◆■★.23亿元,同比增长84%;即便2024年第四季度略微回落至17.98亿元■■◆★,2025年第一季度也依然稳定在17◆■■.3亿元区间■◆,远高于2023年单季度游戏收入仅10亿元的低位状态★★■。

这背后的“关键先生”★◆◆■■,是由 B 站与中手游联合发行的 SLG 游戏《三国:谋定天下》★■。自 2024 年6月上线以来★■◆◆◆■,该游戏迅速跻身国内畅销榜,并连续三个季度支撑了 B 站游戏收入的爆发式增长,几乎以一己之力重塑了B站的利润结构◆★★◆■■。

从季度数据看,增值服务是B站长期以来的“现金牛★◆★★■◆”◆◆■■。2024年第三季度到2025年第一季度,该业务分别贡献营收28.21亿元★◆★◆★、30.83亿元和28.1亿元,占总营收比例基本维持在40%左右★★◆。

根据年报数据,截至2024年末■■,B站月活跃用户数为3■■★◆★.41亿,同比增长仅4%■◆★■★■;日活跃用户达1.04亿,用户日均使用时长超过102分钟,平台粘性仍强。同期,大会员数量为2270万,同比增长约10%◆★◆◆■,其中超八成用户为年订阅或自动续费。

这也意味着■■◆◆◆,B站在游戏业务上依然存在明显的★■■“爆款依赖症■★”★◆★◆。盈利模式的高度偶发性与波动性,使得平台的财务结构缺乏稳定性。

今年第一季度,B站游戏业务收入达17★★.3亿元,同比大涨76%◆★,是三大主营业务中增速最快的板块◆★★■,成为推动盈利的关键变量。相比之下■★◆★■,广告收入为19◆◆◆◆.98亿元,同比增长20%■■★;增值服务收入为30.7亿元★■,同比增长仅8%■★■★◆。后两者增长虽稳,但边际趋缓,唯有游戏板块一骑绝尘■★。

更重要的是,B站广告业务的天花板相对清晰。在DAU仅为1亿出头◆■★■、远低于抖音快手等头部平台的前提下◆■★,其广告收入规模受限于用户基盘和转化效率★◆★◆■■。B站用户虽具高度粘性与兴趣集中度★★■◆■★,但转化链路较长、商业效率偏低,注定其难以匹敌更强流量平台的效果广告转化能力。

从2024年第三季度首次实现经调整口径下的单季度盈利◆◆■★■,到第四季度全面转正,再到2025年第一季度继续保持利润,B站终于交出了不再“烧钱”的阶段性答卷。

综上所述,增值服务和广告虽为营收支柱,但两个业务板块的增长逻辑,已由高速扩张转向存量运营。